Produktu izmaksas ietver tiešos materiālus, tiešo darbu un tiešās pieskaitāmās izmaksas. Perioda izmaksas ir balstītas uz laiku un galvenokārt ietver pārdošanas un administrēšanas izmaksas, piemēram, algu, īres maksu utt. Šie divu izmaksu veidi ir nozīmīgi izmaksu uzskaitei, ka lielākā daļa cilvēku nesaprot viegli. Tātad, izlasiet rakstu, kas izskaidro atšķirības starp produkta izmaksām un perioda izmaksām.

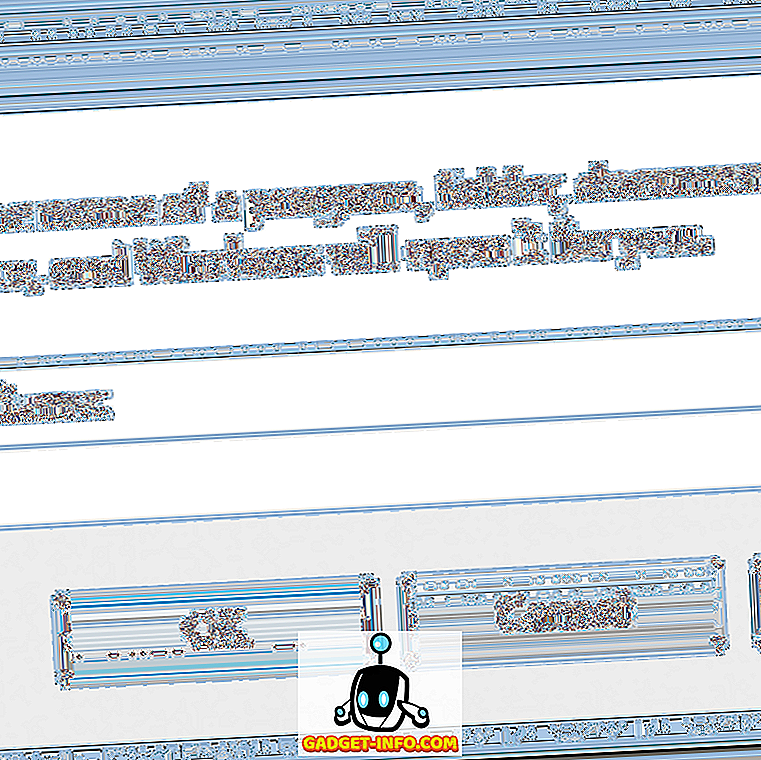

Salīdzinājuma diagramma

| Salīdzinājuma pamats | Produktu izmaksas | Perioda izmaksas |

|---|---|---|

| Nozīme | Izmaksas, ko var sadalīt produktam, sauc par produkta cenu. | Izmaksas, ko nevar piešķirt produktam, bet tiek iekasētas kā izmaksas, sauc par perioda izmaksām. |

| Pamats | Apjoms | Laiks |

| Kādas izmaksas tiek uzskatītas par produkta / perioda izmaksām? | Mainīgā cena | Fiksēta cena |

| Vai šīs izmaksas ir iekļautas krājumu novērtēšanā? | Jā | Nē |

| Ietver | Ražošanas vai ražošanas izmaksas | Ne ražošanas izmaksas, ti, birojs un administrācija, pārdošana un izplatīšana utt. |

| Daļa no ražošanas izmaksām | Jā | Nē |

| Piemēri | Izejmateriālu izmaksas, ražošanas pieskaitāmās izmaksas, mašīnu nolietojums, algas darbaspēkam utt. | Alga, īre, revīzijas maksa, biroja aktīvu nolietojums utt. |

Produkta izmaksu definīcija

Izmaksas, kas ir tieši saistītas ar preču pirkšanu un pārdošanu, ir pazīstamas kā produkta izmaksas. Šīs izmaksas ir saistītas ar izejmateriālu iegādi un konversiju uz gatavām precēm, kas ir gatavas pārdošanai. Vienkārši runājot, izmaksas, kas ir daļa no ražošanas izmaksām, ir produkta izmaksas. Šīs izmaksas var sadalīt produktiem. Izmaksas ir iekļautas krājumu novērtēšanā; tāpēc tas ir pazīstams arī kā Izmaksu izmaksas. Produkta izmaksu aprēķināšanas mērķis ir:

- Tas palīdz sagatavot finanšu pārskatu.

- Tas būtu jāaprēķina, lai noteiktu produktu cenu.

Dažādās izmaksu aprēķināšanas sistēmās arī produkta izmaksas ir atšķirīgas, jo absorbcijas izmaksās gan fiksētās izmaksas, gan mainīgās izmaksas tiek uzskatītas par produkta izmaksām. No otras puses, Marginālās izmaksas tikai par mainīgajām izmaksām uzskata par produkta izmaksām. Šādu izmaksu piemērs ir materiālu, darbaspēka un pieskaitāmo izmaksu izmaksas, ko izmanto tabulas ražošanā.

Perioda izmaksu definīcija

Izmaksas, ko nevar piešķirt produktam, bet pieder pie konkrēta perioda, sauc par perioda izmaksām. Šīs izmaksas tiek ieturētas no pārdošanas ieņēmumiem tajā pārskata periodā, kurā tie notiek. Perioda izmaksas pamatojas uz laiku, ti, periodu, kurā rodas izdevumi. Šīs izmaksas rodas finanšu gada laikā, bet tās netiek ņemtas vērā, novērtējot inventāru, jo tās nav saistītas ar preču pirkšanu un pārdošanu.

Saskaņā ar atbilstības principu visi izdevumi ir saskaņoti ar konkrētā perioda ieņēmumiem. Tātad, ja ieņēmumi tiek atzīti par pārskata periodu, tad izdevumi tiek ņemti vērā arī neatkarīgi no skaidras naudas kustības. Saskaņā ar šo jēdzienu perioda izmaksas ieraksta arī kā faktiskos izdevumus finanšu gadā.

Visas ar ražošanu nesaistītās izmaksas, piemēram, biroja un vispārējās izmaksas, tiek uzskatītas par perioda izmaksām, piemēram, procentiem, algu, īri, reklāmu, komisijas maksu pārdevējam, biroja aktīvu amortizāciju, revīzijas maksu utt.

Galvenās atšķirības starp produkta izmaksām un perioda izmaksām

Galvenās atšķirības starp produkta izmaksām un perioda izmaksām ir šādas:

- Produktu izmaksas ir izmaksas, ko var tieši piešķirt produktam. Perioda izmaksas ir izmaksas, kas attiecas uz konkrētu grāmatvedības periodu.

- Produktu izmaksas ir balstītas uz apjomu, jo tās vienības cenā saglabājas vienādas, bet atšķiras kopējā vērtībā. No otras puses, laiks tiek ņemts par pamatu perioda izmaksām, jo saskaņā ar atbilstības principu; izdevumiem jāatbilst ieņēmumiem, un tāpēc izmaksas tiek noteiktas un iekasētas tajā pārskata periodā, kurā tās radušās.

- Kopumā mainīgās izmaksas uzskata par produkta izmaksām, jo tās mainās, mainoties aktivitātes līmenim. Savukārt fiksētās izmaksas tiek uzskatītas par periodu izmaksām, jo tās paliek nemainīgas neatkarīgi no darbības līmeņa.

- Produkta izmaksas ir iekļautas krājumu vērtējumā, kas ir tieši pretējs perioda izmaksu gadījumā.

- Produktu izmaksas sastāv no visām ražošanas un ražošanas izmaksām, bet perioda izmaksas ņem vērā visas izmaksas, kas nav saistītas ar ražošanu, piemēram, mārketings, pārdošana un izplatīšana utt.

Secinājums

Īsumā, mēs varam teikt, ka visas izmaksas, kas nav produkta izmaksas, ir perioda izmaksas. Vienkāršā atšķirība starp abām ir tā, ka Produktu izmaksas ir daļa no ražošanas izmaksām (COP), jo tās var attiecināt uz produktiem. No otras puses, Periods, izmaksas nav daļa no ražošanas procesa, un tāpēc izmaksas nevar attiecināt uz produktiem.