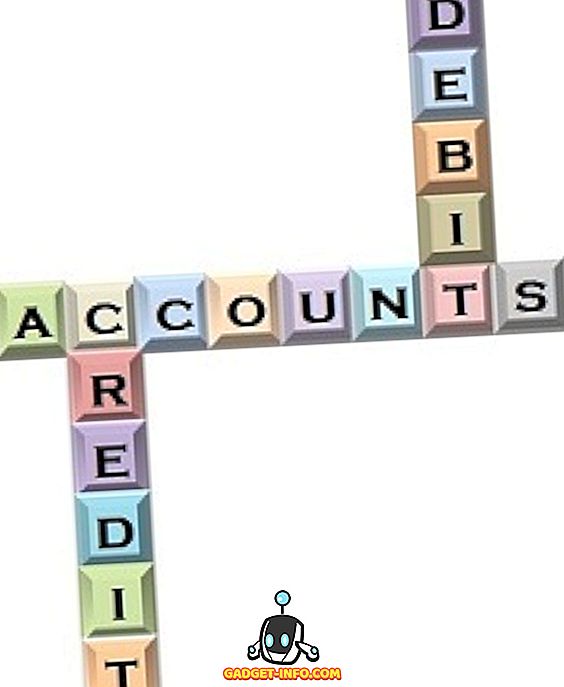

Grāmatvedības ierakstā tiek ieskaitīts darījuma avota konts, bet galamērķa konts tiek debetēts. Debets ir konta kreisā puse, bet kredīts ir konta labā puse. Iesācējiem šie jēdzieni var būt ļoti grūti, bet patiešām svarīgi grāmatvedības studentam, jo tas ir visas sistēmas pamats. Tātad, izlasiet rakstu, kas jums ir iesniegts, lai labāk izprastu atšķirību starp debetu un kredītu.

Salīdzinājuma diagramma

| Salīdzinājuma pamats | Debets | Kredīts |

|---|---|---|

| Nozīme | Debets ir ieraksts, kas tiek pieņemts, ja ir palielinājies aktīvs vai pasliktinās saistības un īpašnieku pašu kapitāls. | Kredīts ir ieraksts, kas tiek pieņemts, ja ir samazināts aktīvu apjoms vai palielinājies saistību un īpašnieka pašu kapitāls. |

| Kura puse T formāta virsgrāmatā? | Pa kreisi | Pa labi |

| Personīgais konts | Uztvērējs | Dodiet |

| Reālais konts | Kas notiek | Kas izslēdzas |

| Nominālais konts | Visi izdevumi un zaudējumi | Visi ienākumi un ieguvumi |

Debeta definīcija

Vārds debets ir radies no latīņu valodas vārda “debere”, kas nozīmē „parādā”. Tas ir ieraksts, kas izdarīts virsgrāmatas konta kreisajā pusē, īsi pazīstams kā Dr. Tas ir grāmatvedības ieraksts, kas tiek publicēts, kad ir pievienoti aktīvi, izdevumi un zaudējumi vai ienākumu, peļņas, saistību un īpašnieka pašu kapitāla samazinājums. . Ja konta debeta puse pārsniedz kredīta pusi, tā tiek uzskatīta par debeta atlikumu. Personām, kas nav grāmatvedības uzskaite, debets attiecas uz summu, kas ņemta vai atskaitīta no konkrētā bankas konta.

Kredīta definīcija

Vārds kredīts ir radies no latīņu vārda “credere”, kas nozīmē “uzticēt”. Tas ir ieraksts, kas izdarīts virsgrāmatas konta labajā pusē, īsi pazīstams kā Cr. Tas ir grāmatvedības ieraksts, kas tiek publicēts, kad ir pievienoti ienākumi, peļņa, saistības un īpašnieka pašu kapitāls vai samazināti aktīvi, izdevumi un zaudējumi. Ja konta kredīta puse pārsniedz debeta pusi, to uzskata par kredīta atlikumu. Personām, kas nav grāmatvedības uzskaite, kredīts attiecas uz summu, kas pievienota konkrētajam bankas kontam.

Galvenās atšķirības starp debetiem un kredītiem

Atšķirību starp debetu un kredītu var skaidri izteikt, pamatojoties uz šādiem iemesliem:

- Debets attiecas uz virsgrāmatas konta kreiso pusi, bet kredīts attiecas uz virsgrāmatas konta labo pusi.

- Personīgajos kontos saņēmējs tiek debetēts, bet devējs tiek ieskaitīts.

- Neatkarīgi no tā, kas notiek, tiek debetēts reālajā kontā, bet viss, kas iziet, tiek ieskaitīts tajā.

- Nominālajā kontā debetē visus izdevumus un zaudējumus, bet visus ienākumus un guvumus kreditē.

- Debeta palielinājums ir skaidrojams ar skaidras naudas, krājumu, iekārtu un mašīnu, zemes un ēkas pieaugumu, tādiem izdevumiem kā alga, apdrošināšana, nodokļi, dividendes uc Kredīta pieaugums ir saistīts ar akcionāru fonda pieaugumu, dalības maksu, nomas ienākumiem, nesadalītā peļņa, maksājamais konts utt.

Video: debeta un kredīta noteikumi

Secinājums

Debets un kredīts attiecas uz abām šīs pašas iestādes rokām. Grāmatvedībā ir ārkārtīgi svarīgi, jo katrs darījums ietekmē abus, ka tos nevar savstarpēji sadalīt. Ja debets palielinās, kredīts samazinās un, ja kredīts palielinās, debets samazinās. Debeta puses kopsumma jāsakrīt ar kredīta kopsummu.