Maksājuma pamatmērķis ir iegūt finansiālu palīdzību no kredītiestādes. Ir daudz studentu, kas salīdzina maksu un hipotēku, bet tie ir atšķirīgi. Pirmais ir tikai nodrošinājums maksājamās summas samaksai, turpretim pēdējais ir ķīlas nodošana aktīvā kā nodrošinājums. Lai uzzinātu kādu svarīgāku atšķirību starp iekasēšanu un hipotēku, jums ir jāpārbauda tālāk sniegtais raksts.

Salīdzinājuma diagramma

| Salīdzinājuma pamats | Hipotēku | Uzlādējiet |

|---|---|---|

| Nozīme | Hipotēka nozīmē īpašumtiesību nodošanu konkrētā nekustamajā īpašumā. | Maksa attiecas uz nodrošinājumu parāda nodrošināšanai, ieķīlājot, ieķīlājot un ieķīlājot. |

| Radīšana | Hipotēka ir pušu rīcības rezultāts. | Maksa tiek radīta vai nu ar likuma darbību, vai ar attiecīgo pušu aktu. |

| Reģistrācija | Jābūt reģistrētam saskaņā ar 1882. gada Īpašuma nodošanas likumu. | Ja maksa ir pušu rīcības rezultāts, reģistrācija ir obligāta, citādi nav. |

| Term | Fiksētie | Bezgalīgs |

| Personiskā atbildība | Kopumā hipotēka ir personiska atbildība, izņemot gadījumus, kad to izslēdz ar tiešu līgumu. | Personiska atbildība netiek radīta, tomēr, ja tas stājas spēkā līguma dēļ, var tikt radīta personiskā atbildība. |

Hipotēku definīcija

Hipotēku var definēt kā procentu, konkrēta nekustamā īpašuma, piemēram, ēku, iekārtu un mašīnu, nodošanu utt., Lai nodrošinātu aizņemto vai aizņemto līdzekļu apmaksu, esošo vai turpmāko bankas vai finanšu parādu. institūcija, kas rada finansiālās atbildības pieaugumu.

Tas ir kaut kas, kurā īpaša interese par ieķīlāto īpašumu tiek nodota hipotēkas īpašniekam par labu hipotekāram, lai nodrošinātu naudas iemaksāšanu. Īpašuma īpašums paliek ķīlas ņēmējam (aizņēmējam / pārņēmējam), bet īpašums tiek nodots hipotēkas ņēmējam (aizdevējam / pārņēmējam). Ja ķīlas devējs neveic samaksu laikā, hipotēku var pārdot aktīvu pēc tam, kad ir paziņojis ķīlas ņēmējam.

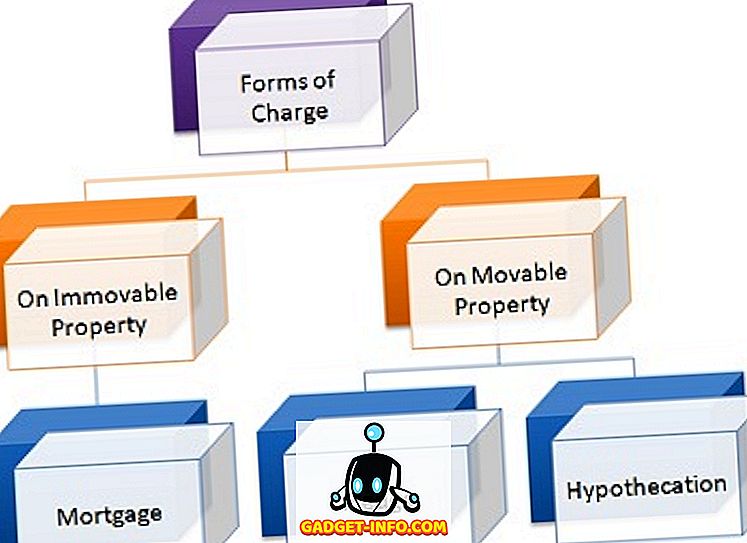

Hipotēku veidi

Maksājuma definīcija

Ar terminu "maksa" mēs saprotam, ka aizņēmējs ir radījis tiesības uz īpašumu, lai nodrošinātu parāda atmaksu (pamatsummu un procentus) par labu aizdevējam, ti, bankai vai finanšu iestādei, kurai ir piešķirti līdzekļi uzņēmumam. Nodevā ir divas puses, ti, maksas veidotājs (aizņēmējs) un maksas turētājs (aizdevējs). Tas var notikt divos veidos, proti, ar iesaistīto pušu rīcību vai likuma darbību.

Ja tiek veidota maksa par vērtspapīriem, nosaukums tiek nodots no aizņēmēja aizdevējam, kam ir tiesības pārņemt īpašumu un realizēt parādu ar juridisko kursu. Maksa par dažādiem aktīviem tiek veidota pēc to rakstura, piemēram:

- Par kustamiem krājumiem: ķīla un hipotēze

- Par nekustamo īpašumu: Hipotēku

- Par dzīvi, piemēram, apdrošināšanas polise: Piešķiršana

- Par Noguldījumiem: Lien

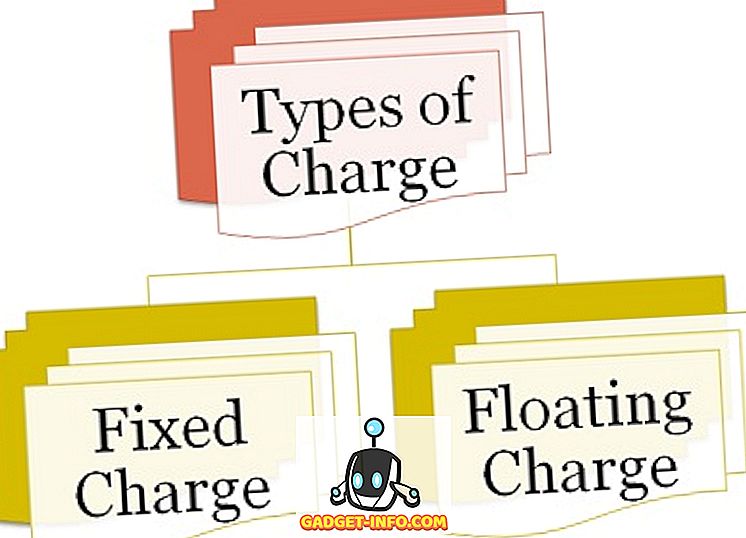

Ir divu veidu maksas:

Maksa veidi

- Fiksētā maksa : maksa, kas radusies par nosakāmiem aktīviem, ti, aktīviem, kas nemaina to formu, piemēram, zemi un ēku, iekārtas un mašīnas, ir pazīstama kā fiksēta maksa.

- Peldošā maksa : kad maksa tiek veidota pār nenovērtējamajiem aktīviem, ti, aktīvus, kas maina tā formu, piemēram, parādniekus, akcijas utt., Sauc par mainīgo maksu.

Galvenās atšķirības starp maksu un hipotēku

Starpību starp maksu un hipotēku var skaidri noteikt, pamatojoties uz šādiem iemesliem:

- Termins hipotēka attiecas uz maksas veidu, kurā tiek nodota īpašumtiesība uz konkrētu nekustamo īpašumu. No otras puses, maksa tiek izmantota, lai radītu tiesības uz aktīviem aizdevēja labā, lai nodrošinātu aizdevuma atmaksu.

- Hipotēku izveido no iesaistīto pušu darbības, bet maksu rada vai nu likuma darbība, vai arī lādētāja īpašnieks un maksas radītājs.

- Hipotēku pieprasa obligāta reģistrācija saskaņā ar 1882. gada Īpašuma nodošanas likumu. Savukārt, ja nodeva tiek veidota attiecīgo pušu darbības rezultātā, reģistrācija ir obligāta, bet, ja nodeva tiek izveidota ar likumu, šāda reģistrācija nav jāveic. vispār.

- Hipotēka ir uz noteiktu termiņu. Atšķirībā no maksas, kas turpinās mūžīgi.

- Hipotēka ir personiska atbildība, izņemot gadījumus, kad to izslēdz ar tiešu līgumu. Pretēji tam netiek radīta personiska atbildība. Tomēr, ja maksa stājas spēkā līguma dēļ, tad var tikt radīta personiskā atbildība.

Secinājums

Kopumā maksas radīšana nodrošina aizdevējam garantiju, ka aizņēmējam aizdotā summa tiks atmaksāta. No otras puses, hipotēkā aizņēmējam ir pienākums samaksāt hipotēku naudu, vai arī summa tiks realizēta, pārdodot aktīvu, tā ieķīlājot, bet tikai ar Tiesas rīkojumu.