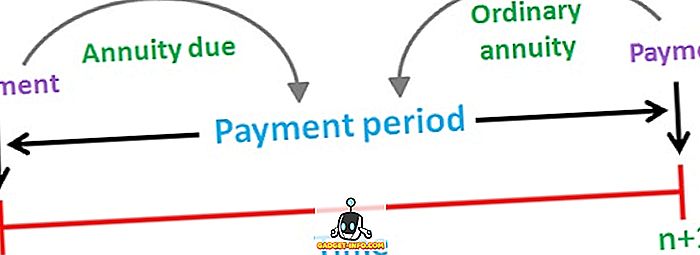

Anuitāte tiek aprakstīta kā fiksētu naudas plūsmu plūsma, ti, maksājumi vai ieņēmumi, kas periodiski notiek laika gaitā. Piemēram, mājokļa kredīta maksājums, dzīvības apdrošināšanas prēmija, īre utt. Var būt divu veidu mūža rentes, ti, parastā mūža rente un mūža rente. Parastā mūža rente ir mūža rente, kas ir saistīta ar periodu pirms tā datuma, bet mūža rente ir mūža rente, kas saistīta ar periodu pēc tā datuma.

Lielākā daļa cilvēku izmanto ikgadējo pensiju kā pensijas instrumentu (pensiju), kas turpmākajos gados garantē pastāvīgus ienākumus. Vienāda summa būtu jāmaksā vai jāsaņem kā mūža rente, un laika nobīdei starp maksājumiem, kas notiek secīgi, jābūt vienādiem.

Pastāv atšķirība starp parastajām mūža rentēm un mūža rentēm, kas izriet no divu mūža rentes laika. Tātad, raksts mēģina apgaismot atšķirības starp abiem, izskatu.

Salīdzinājuma diagramma

| Salīdzinājuma pamats | Parastā anuitāte | Annuity Due |

|---|---|---|

| Nozīme | Parastā mūža rente ir tāda, kurā skaidras naudas ieplūde vai aizplūšana maksājama katra perioda beigās. | Maksājamā ienākuma summa tiek aprakstīta kā naudas plūsmu sērija, kas notiek katra perioda sākumā. |

| Maksājums | Pieder periodam pirms tā datuma. | Pieder periodam pēc tā datuma. |

| Piemērots | Maksājumi | Ieņēmumi |

| Piemērs | Mājokļu aizdevums, hipotēku samaksa, kuponu nesošās obligācijas utt. | Nomas nomas maksājumi, dzīvības apdrošināšanas prēmija uc |

Parastās anuitātes definīcija

Parastā anuitāte tiek definēta kā regulāru maksājumu vai ieņēmumu sērija; kas notiek regulāros intervālos noteiktā laika periodā. Tas ir arī pazīstams kā ikdienas rentabilitāte vai atliktā mūža rente.

Parasti parastais mūža rentes maksājums tiek veikts reizi mēnesī, ceturksnī, pusgadā vai gadā. Parastās mūža rentes pašreizējā vērtība tiek aprēķināta no viena perioda pirms pirmās naudas plūsmas, un nākotnes vērtība tiek aprēķināta no pēdējās naudas plūsmas.

Formula :

- Parastās annuitātes pašreizējā vērtība (PV): PMT × ((1 - (1 + r) ^ -n) / r)

kur, PMT = Periodiskās naudas maksājums

r = procentu likme par periodu

n = kopējais periodu skaits

Annuity Due definīcija

Anuitāts Maksājums vai tūlītējs maksājums nav nekas cits kā periodisku naudas plūsmu (maksājumu vai ieņēmumu) secība, kas regulāri notiek katra virsstundas perioda beigās. Pirmā mūža rentes naudas plūsma pašlaik ir jāmaksā. Visizplatītākais mūža rentes piemērs ir īre, jo maksājums jāveic jaunā mēneša sākumā.

Tāpat kā parastās mūža rentes gadījumā, kā arī pirmās un pēdējās naudas plūsmas tiek aprēķinātas arī maksājamās mūža rentes pašreizējās un nākotnes vērtības.

Formula :

- Anuitātes termiņa pašreizējā vērtība (PV): PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

kur, PMT = Periodiskās naudas maksājums

r = procentu likme par periodu

n = kopējais periodu skaits

Galvenās atšķirības starp parasto anuitāti un Annuity Due

Turpmāk minētie punkti ir vērā ņemami, ciktāl tas attiecas uz atšķirību starp parasto mūža renti un mūža rentes summu:

- Parastā mūža rente attiecas uz vienmērīgas naudas plūsmas secību, kuras maksājums jāveic vai jāsaņem katra perioda beigās. Atmaksātais maksājums nozīmē maksājumu vai ieņēmumu plūsmu, kas jāmaksā katra perioda sākumā.

- Katra naudas plūsma vai parastās annuitātes aizplūde ir saistīta ar periodu pirms tā datuma. Gluži pretēji, mūža rente ir naudas plūsmas periods pēc tā datuma. Tā kā mūža rentei piederošās naudas plūsmas rodas vienu periodu agrāk nekā parastā mūža rente.

- Parastā mūža rente ir labākais, kad indivīds veic maksājumu, bet mūža rente ir piemērota, kad persona iekasē maksājumu. Tā kā maksājumam, kas jāmaksā par mūža rentabilitāti, ir lielāka pašreizējā vērtība nekā parastajai mūža rentei. Tas ir tāpēc, ka naudas laika vērtības princips, ti, vienas rupijas vērtība, šodien ir lielāka par vienas rūpijas vērtību pēc viena gada.

- Auto aizdevuma samaksa, hipotēku un kuponu nesošo obligāciju samaksa ir daži parastā mūža rentes piemēri. No otras puses, kopējie mūža rentes piemēri ir nomas maksājumi, auto maksājumi, dzīvības apdrošināšanas prēmijas maksājumi utt.

Secinājums

Annuitātes mērķis ir nodrošināt pastāvīgu ienākumu plūsmu mūža rentes īpašniekam ilgu laiku. Persona var izdarīt izvēli starp šīm divām ikgadējām izmaksām, ņemot vērā dažus faktorus, piemēram, ienākumus, ko viņš vēlas pensionēšanās laikā, un to, cik lielā mērā viņš var uzņemties risku.

![vairāk sīkumu - Sv. Valentīna dienas vēsture [Animēts video]](https://gadget-info.com/img/more-stuff/595/history-st-valentine-s-day.jpg)